善於理財的你,必定會聽過加拿大退休儲蓄戶口(Registered Retirement Savings Plan),簡稱RRSP 。RRSP是政府認可的帳戶,幫助加拿大人提前為退休作出計劃和預算。

RRSP户口是甚麼?有甚麼好處?

RRSP戶口是一個稅務優惠戶口,政府推出此戶口原意是為納稅人提供稅務喘息空間,鼓勵市民為退休作打算。

實際上RRSP戶口可讓納稅人延遲繳稅。任何存入RRSP戶口的金額,都會從納税人的總年收入扣除,該年無需為該部份收入繳稅,直到納稅人從RRSP戶口提款為止。所以存款至RRSP戶口是扣減該年稅項的大好方法。

舉個例子,如果你今年的總收入為$50,000元,而你決定用盡該年的可存款金額 — 比如說$10,000,全數存入至RRSP戶口。在報稅時,加拿大稅局會將你的年收入看作$40,000。

在RRSP中可以存放不同類型的金融資產,包括:現金,儲蓄賬戶,股票,擔保投資證GIC,基金, 債券,ETF等等。

開設RRSP户口的條件

在加拿大開RRSP賬戶需滿足以下條件:

- 加拿大的稅務居民

- 擁有賺得收入(Earned Income) – 一般工資,小費,佣金,租金收入等都算賺得收入;分紅,社會福利金不屬於賺得收入。

- 年齡不超過71歲。

RRSP户口的可扣減空間 (Deduction limit)及 未用存款空間 (Unused contribution)

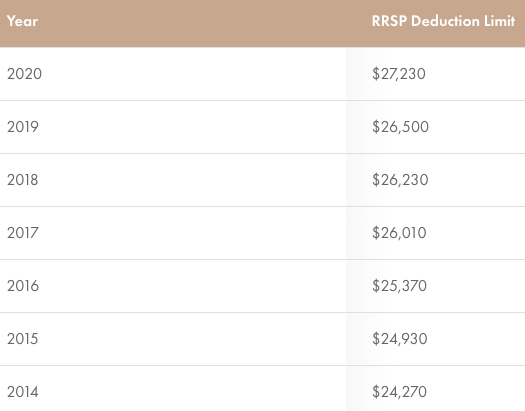

RRSP戶口的扣減空間 (Deduction Limit) 是前一年賺得收入(收入)的18%,不能超過政府規定的上限。RRSP扣除限額為上一年稅前收入的18%或CRA設定的金額(以較低者為準)。2014-2020年政府規定的RRSP供款最高限度請參考參考:

由於不是每位納稅人都用盡該年的扣減空間(Decution Limit),而未用盡的稱作未用存款(Unused Contribution) 。未用存款空間可以每年累積,留待將來再用。

比如說,你今年的扣減空間為$4000 ,而你存入了$2500到RRSP戶口。那$1500的未用扣減空間可以累積至下一年度再用。

RRSP戶口的扣減空間 (Deduction limit)及 供款上限 (Contribution Limit)

多年來,有一部份人一直對可存款空間和的可扣減空間有所誤解,以為扣減空間(Deduction Limit) 是他們每年可以存款至RRSP户口的上限(Contribution Limit),結果造成了存入超過容許金額上限的問題。實際上每年可以存入RRSP户口的金額是:「扣減空間」 減去「未用存款」的差額。隨後加拿大稅局重新設計估計通知書(NOA),現在最後一行會顯示「今個年度的可存款空間」, 也就是你這個報稅年年度的供款上限 (Contribution Limit)。

納稅人無需自行計算RRSP的扣減空間供款上限。只要你報過税,加拿大稅局會根據該税季年度發出估計通知書(NOA) ,清楚列明下一年度RRSP戶口的扣減空間。你也可以在線查看RRSP供款限額。在CRA上設置一個帳戶(CRA My account)。擁有CRA帳戶後,您可以任何時間查看你的供款上限。

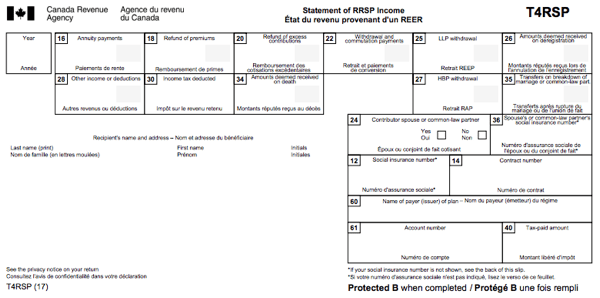

而你RRSP户口所屬的機構必須要發出一張正式表格 (T4RSP) 證明納稅人該年的存款金額。收據上必須清楚列明納稅人的姓名、SIN number,甚至伴侶的相關資料。

假如RRSP户口存款金額超過上限

不少納税人都會有超額存款至RRSP戶口的情況,不管是為了逃稅,抑或不清楚RRSP戶口的細節。為了造成不公平的情況,聯邦政府設下罰款制度,罰款針對存款金額超過上限$2000的納税人。

配偶RRSP户口 (Spousal RRSP) 是甚麼?

納稅人除了可以為自己的RRSP戶口存款之外,亦可存款至另一半的RRSP戶口。存入的款項會被視作配偶的財產。只要存款留在配偶RRSP户口一定長度的時間,存款人可以將存入的金額扣減自己該年的收入,減免稅項。要特別注意的一點是存款至伴侶的RRSP戶口並不會增加自己該年的扣減空間。

如果配偶RRSP戶口的存款一直留待退休後才提款,所提出的金額會根據配偶退休後的收入扣減稅項,而大多數退休人士一般都屬於低稅率,所以此戶口在稅務方面利多於弊。

為甚麼要開設一個配偶RRSP戶口?

配偶RRSP戶口是一個退休的儲蓄工具。伴侶或夫妻可以為退休作準備,目標是為將退休積蓄平均分配至各伴侶,減免退休以後要繳交的稅項。

比如說,男方一直努力工作賺取收入,而女方留在家中照顧小孩。如果男方一直有存款至配偶RRSP戶口,退休以後每年各自從RRSP戶口提出$50,000,會分別當成個別收入,處於較低稅率;相反,沒有配偶RRSP户口的情況下,同年從男方RRSP户口提款$100,000,在較高稅率的情況下,需要繳交更多税。

文: S.Cheung

聯繫我們

如有任何疑問,歡迎隨時聯繫我們。不論您的收入或申報過程有多繁複,我們致力為您提供更多專業服務

Submit your review | |

謝謝你詳細說明,有一疑問請教。

文章說到配偶RRSP,舉例指女方留在家中照顧小孩(即沒有earned income?),有工作的男方可把資金存入女方RRSP戶口。但前文又指開RRSP的條件是擁有earned income。

請問女方沒有收入仍可開RRSP戶口嗎?具體情況如何?謝謝你。

你好Tang, 你可以透過 https://www.winnipeg360.co/2825-2/ 查詢, 會有專業人士詳細解答你的問題!